Начиная любой бизнес, нужно быть готовым к тому, что прибыль у предприятия появится, скорее всего, не сразу. Чтобы понять, в какой момент покроются все убытки и доходы начнут превышать расходы, нужно заранее рассчитать точку безубыточности. Об этом показателе мы расскажем в нашей статье.

Точка безубыточности предприятия

Точку безубыточности (или порог рентабельности) можно определить, как объем производства (продаж), при котором доход от бизнеса перекрывает все затраты на него, то есть компания выходит в «ноль» - еще без прибыли, но уже без убытка, а следующие продажи начнут приносить долгожданную прибыль. В денежном выражении – это размер полученной выручки, а в количественном – объем произведенной продукции.

Показатель точки безубыточности не является неизменным, он может расти или снижаться, что зависит от динамики работы предприятия, изменения цен и т.д.

Для чего необходимо определение точки безубыточности? Например, для того, чтобы:

- выяснить, когда смогут окупиться средства, вложенные в бизнес, насколько эффективен данный бизнес-проект,

- определить насколько компания устойчива финансово,

- понять, насколько оправданным будет планируемое расширение производства, рынка сбыта, филиальной сети и т.п.,

- выявить минимальный уровень производства или размер выручки, ниже которого деятельность компании станет убыточной.

Точка безубыточности: как рассчитать?

Для вычисления точки безубыточности нужно разобраться с расходами, выделив из них постоянные и переменные затраты:

- постоянные – зарплата и отчисления с нее по административно-управленческому персоналу, амортизация, аренда офиса и т.п. Эти расходы предприятия от объемов производства и продаж напрямую не зависят, но на них влияет изменение арендной платы, открытие или закрытие подразделений, цехов и т.п.

- переменные затраты зависят от объемов произведенной продукции (совершённых продаж) и меняются вместе с ними, возрастая пропорционально увеличению производства, или объемам продаж - это сдельная зарплата рабочих и отчисления с нее, стоимость сырья и материалов, запчастей и т.п., транспортные расходы, ГСМ, электроэнергия и т.д.

Распределив все свои затраты на постоянные и переменные, можно приступить к расчету.

Точка безубыточности: формула расчета

В зависимости от специфики бизнеса, рассчитывать точку безубыточности можно как в денежном, так и в натуральном выражении. Так, для производства удобнее будет «натуральный» способ, а для продавцов товаров, или услуг – денежный.

Формула расчета точки безубыточности в денежном эквиваленте (ТБден).

Рассчитаем коэффициент маржинального дохода (КМД), для чего сначала вычислим маржинальный доход (МД):

- МД = В – Зперем,

- где В – выручка, а Зперем – переменные затраты на объем продукции (товара, услуг),

затем находим сам коэффициент, разделив маржинальный доход на выручку:

- КМД = МД / В

Сумма выручки, при которой прибыль будет «нулевой», она же - точка безубыточности, равна:

- ТБден = Зпост / КМД,

- где Зпост – постоянные затраты.

Пример расчета точки безубыточности для магазина

Точка безубыточности - формула расчета в натуральном выражении (ТБнат).

- ТБнат = Зпост /(Ц – Зперем ед),

- где Ц – цена единицы продукции, товара, или услуги,

- Зперем ед – переменные затраты на единицу продукции.

Рассчитаем точку безубыточности.

Пример для производственного предприятия

Допустим, цена одного изделия, выпускаемого предприятием (Ц) равна 450 руб.

Постоянные расходы (Зпост) составляют 305 000 руб. и включают:

- зарплату административно-управленческого персонала с отчислениями – 110 000 руб.,

- коммунальные платежи – 25 000 руб.,

- амортизация – 100 000 руб.,

- прочие постоянные затраты – 70 000 руб.

Переменные расходы, при объеме продукции 1000 штук, распределяются следующим образом:

Сделаем расчет по формуле:

ТБнат = Зпост /(Ц – Зперем ед) = 305 000 руб. /(450 руб. – 350 руб.) = 3 050 шт., такое количество произведенной продукции принесет покрытие затрат, а все произведенное сверх точки безубыточности - прибыль.

Что нужно учитывать при расчете точки безубыточности

Приведенные нами примеры условны и предполагают неизменность исходных данных. Но при расчете точки безубыточности для действующего бизнеса нужно учитывать ряд следующих факторов, которые могут повлиять на достоверность результата:

- цена продукции, услуг, товаров в реальности не «стоит на месте», а может меняться в силу различных причин,

- если растет объем производства, или продаж, то вместе с ним растут и затраты фирмы, причем вырасти могут не только переменные, но и постоянные расходы,

- расчет точки безубыточности делается для множества видов продукции (товара), а не для одного, что требует вычисления доли затрат по каждому из них,

- закупленный товар, или произведенная продукция далеко не всегда продается полностью - нереализованные остатки остаются на складе предприятия.

Каждый бизнес предполагает тщательное планирование и подсчеты. И очень важно знать, когда именно будут полностью покрыты убытки и дело начнет работать на реальную прибыль. Точка безубыточности демонстрирует эффективность коммерческого проекта, сроки его окупаемости, перспективы инвестирования, поэтому уметь ее высчитывать очень важно как для того, кто собирается открыть бизнес, так и для в него.

Полученные данные определяют необходимые объемы реализованной продукции, при которых проект покроет все собственные расходы, не получив прибыли. Вычисление точки важно для определения уровня платежеспособности и устойчивости компании. То есть, это реальная возможность понять, сколько продукции/услуг нужно продать, дабы выйти в ноль, когда прибыль полностью покроет расходы. Если процент превышен, это говорит о прибыли, если не достигнута – дело убыточное.

Немаловажно высчитывать показатель не только для нового предприятия, но и при расширении: повышении товарооборота, производстве новой продукции, налаживанием сетей реализации, решениях поменять стоимость и т.д. Любое решение должно основываться на точных вычислениях и преследовать развитие, увеличение прибыли.

Определение точки безубыточности позволяет:

Произведение расчетов для поиска точного показателя

Подсчет осуществляется с использованием показателей, относящихся к разному типу издержек:

1) Постоянные – все, что тратится вне зависимости от успешности продаж, количества произведенных товаров/предоставленных услуг, от падения/роста объема операций (дополнительная и основная зарплата сотрудников с отчислениями, амортизационные расходы, арендная плата и т.д.). На их изменение могут влиять падение/увеличение мощности, размер арендной платы, инфляция.

2) Переменные – увеличиваются по мере повышения мощностей производства (материалы, полуфабрикаты, комплектующие, электроэнергия и топливо, заработная плата дополнительного и основного штата сотрудников). На изменение платежей оказывают влияние только объемы производства.

Точка безубыточности рассчитывается по формуле,

может отображаться в ценовом и натуральном выражении. Чтобы все посчитать, необходимо ввести такие значения:

может отображаться в ценовом и натуральном выражении. Чтобы все посчитать, необходимо ввести такие значения:

- Рн – объемы продаж в натуральном эквиваленте

- В – выручка от проданного

- Зпост – постоянные траты

- Зпер – переменные траты

- Ц – цена за штуку продукции

- ЗСпер – средние переменные траты

- Тбн – точка безубыточности, представленная в натуральном выражени

- Тбд – в денежном выражении

Особенности при выполнении расчетов

- Когда речь идет полученную выручку , нужно предполагать, что продана вся закупленная или созданная продукция. В учет не берутся запасы на складах.

- Затраты переменные и постоянные напрямую могут зависеть или не зависеть от объемов продаж . Так, бывает, что для повышения производительности приобретается новая недвижимость, расширяются магазины, увеличиваются счета за коммунальные услуги и т.д.

- Показатель можно искать для определенного усредненного товара или всего проекта

Как производить вычисления

Поиск точки может производиться в excel , для чего в таблицу вносятся все данные и формула, чтобы . Таблицу можно скачать в Интернете на множестве сайтов, которые предлагают уже готовые алгоритмы, куда просто нужно вводить данные.

Полезную информацию может дать и график . Для его составления проводится линия выручки, линии постоянных и переменных затрат. Горизонтальная ось отображает объемы производства/продаж, вертикальная показывает расходы и прибыль в финансовом отображении. Далее складываются постоянные и переменные затраты, чтобы получить линию валовых затрат. Таким образом, точка безубыточности расположена там, где пересекаются линии валовых затрат и выручки.

График демонстрирует изменение всех показателей в перспективе времени и в соответствии с объемами производства.

В настоящее время в международной практике при планировании прибыли используется методика нахождения «точки безубыточности», т. е. того уровня производства, при котором доходы от реализации товаров/услуг соответствуют производственным издержкам и дальнейший рост объема выпуска продукции дает организации прибыль, а снижение объёма - убыток.

Таким образом, точка безубыточности (англ. brear even point) - это такой уровень производства, при котором издержки (затраты) соответствуют выручке от производства товаров/услуг. В реальности это вовсе не «точка», а объём выпущенных товаров/услуг, при котором доходы от реализации данных товаров/услуг будут равны затратам по выпуску данных товаров/услуг. По своей сути «точка безубыточности» - это результат пересечения на оси координат линии доходов и линии расходов .

С целью осмысления и целесообразности оценки и применения в жизни категории «точка безубыточности», требуется вначале иметь конкретное представление о таких категориях, как: переменные затраты и постоянные затраты, объем реализованных товаров/услуг, цена единицы товара или услуги, валовая прибыль и валовой доход .

В соответствии с классификацией издержек по факту их зависимости от выпуска производимых товаров или услуг, следует выделять переменные затраты и постоянные .

При рассмотрении указанной схемы необходимо рассмотреть состав затрат фирмы на производство и реализацию продукции. Для этого необходимо провести классификацию всех затрат на две следующие группы:

1. Переменные затраты - это расходы фирмы, величина которых пропорциональна количеству реализуемой продукции.

2. Постоянные затраты - это расходы фирмы, величина которых не зависит от количества реализуемой продукции, но зависит от продолжительности периода времени, за который анализируется хозяйственная деятельность фирмы .

К группе переменных затрат можно отнести следующие расходы фирмы:

На приобретение сырья, материалов, полуфабрикатов и покупных комплектующих изделий, необходимых для производства продукции;

На топливо и энергию, необходимые для технологического процесса производства продукции;

На оплату труда и премиальных рабочим, непосредственно занятым производством продукции;

Транспортные и торгово-комиссионные;

На послепродажное обслуживание и др.

К группе постоянных затрат можно отнести следующие расходы:

Амортизационные отчисления;

Эксплуатационные;

Административно-управленческие;

На оплату труда административно-управленческого персонала (АУЛ);

На профилактический ремонт, реконструкцию и модернизацию зданий, сооружений, технологического оборудования;

На отопление и освещение зданий и сооружений;

На страхование имущества;

На маркетинговые мероприятия фирмы;

Процентные издержки;

Арендная плата и др.

Нахождение безубыточности является одним из самых значительных элементов данных, учитываемых при оценке целесообразности реализации проектов. Инициатору проекта требуется знать, при каком уровне производства проект становится безубыточным, т.е. необходимо определить такую критическую точку, при которой снижение уровня производства ниже такой точки предприятие убыточно, а выше - прибыльно .

При нахождении точки безубыточности оперируют показателями переменных затрат, постоянных и общих затрат. Но следует иметь ввиду, что абсолютно постоянных затрат не существует, так как происходит увеличение ставок арендной платы, увеличение цен на электроэнергию, затрат на оплату труда и т. д. По этой причине расчет точки безубыточности осуществляется для различных периодов отдельно, если были зафиксированы изменения в структуре операционных затрат или в системе финансирования организации.

По своей сути точка безубыточности - это такое значение продаж, при котором организация не несёт убытков, но и не получает чистую прибыль, то есть валового дохода достаточно для возмещения постоянных издержек, а чистая прибыль отсутствует.

Точка безубыточности = Совокупные постоянные затраты / (Цена единицы товара/услуги - Величина переменных затрат единицы товара).

При условии, что спрос на выпускаемую продукцию/услуги ниже, чем количество выпущенной продукции, формирующей безубыточность, производство никогда не будет самоокупаемым. Исследование безубыточности выступает для сравнения применения производственной мощности, при котором доходы от продаж и затраты производства совпадают.

Выручка от продажи товаров/услуг в точке безубыточности определяют стоимость бесприбыльной реализации, а цена продукта/услуги в данной ситуации осуществляет роль безубыточной реализационной цены. При условии, что производственная программа содержит разнообразные продукты/услуги, то для любого безубыточного уровня продаж будут возможны различные варианты расчета цен на бесприбыльные товары/услуги, но не будет общей безубыточной цены .

С целью выявления величины безубыточности необходимо соблюдать следующие требования:

Затраты производства и маркетинга относятся к функции объема производства или функции продаж;

Объем производства соответствует объему продаж, т. е. отсутствуют переходящие остатки непроданных товаров или неоказанных услуг;

Постоянные текущие затраты одинаковы для различного объема производства в конкретном временном отрезке;

Переменные затраты изменяются в зависимости от объема производства, по этой причине аналогично изменяются и общие затраты;

Цены реализации на продукцию/услуги для всех вариантов выпуска стабильны во временном отрезке. Следовательно, общая стоимость продаж определяется уровнем реализационных цен и объёмом реализованной продукции или услуг;

Размер продажных цен на одну единицу продукции, уровень постоянных и уровень переменных издержек остаются стабильными, т. е. эластичность спроса относительно цены для исходных ресурсов соответствует нулю;

Уровень безубыточности определяется для каждого изделия, при разнообразии перечня товаров его структура должна оставаться неизменной.

Необходимо отметить, что указанные выше ограничения не всегда наблюдаются в жизни .

Также точка безубыточности выступает предметом анализа чувствительности при учете различных величин постоянных издержек и переменных издержек, а также цен реализации.

Непосредственно график безубыточности производства отображен на рисунке 1 .

Рис. 1.

Деление затрат на постоянные затраты и переменные несет практическое значение только относительно определенного объема производства (продаж) в определенном релевантном временном промежутке.

Из представленного графика можно сформулировать следующие выводы.

1. Организация получит прибыль, при условии, что реализует на товарном рынке товаров или услуг больше критического объёма, что видно на оси абсцисс.

2. Момент пересечения прямой продаж от реализации и прямой совокупных издержек принято определять как точку безубыточности (или точкой перелома), пройдя которую организация станет прибыльной. Треугольник, находящийся снизу слева отображает область убытков, а верхний правый треугольник - зону рентабельности.

3. Прямая, параллельная оси абсцисс, отображает постоянные издержки предприятия, а линия, параллельная линии совокупных издержек - переменные затраты. Исследование безубыточности применяется с позиции прогнозируемого варианта развития предприятия.

Существенное значение при исследовании безубыточности инвестиционного проекта имеет определение показателя безубыточности (Кбу) :

где ОИ - общие издержки (сумма условно-постоянных издержек и условно-переменных издержек); ПИ - условно-переменные затраты; ВП - выручка от реализации продукции/услуг.

Проект считают целесообразным, если в расчетах по проекту в совокупности коэффициент безубыточности соответствует уровню 0,61-0,71 после ввода в действие проектных мощностей. Если данный показатель больше, то это свидетельствует о недостаточной устойчивости данного проекта к колебаниям спроса на товары/услуги на соответствующем шаге анализа.

Необходимо иметь в виду, что достижение значений безубыточности на каждом этапе не гарантируют результативности проекта в целом (достаточности чистого дисконтированного дохода проекта). С другой стороны, высокие показатели уровня безубыточности на отдельных этапах расчета нельзя анализировать как фактор нереализуемости бизнес-проекта (так, на этапе ввода мощностей или во время капитального ремонта значительного внеоборотного фонда они могут быть больше 1).

Исследование безубыточности применимо при внедрении в жизнь нового продукта, модернизации оборудования, формировании нового предприятия (или филиала), трансформации профиля его коммерческой деятельности и в других моментах. Данные о безубыточности отображаются в ТЭО, а также бизнес-плане реализуемого инвестиционного проекта.

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

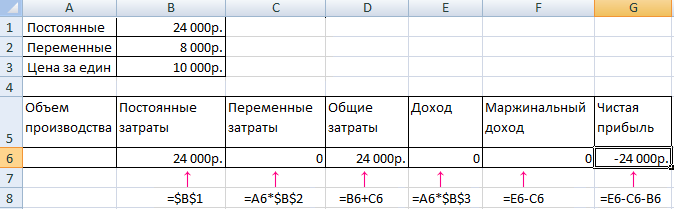

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

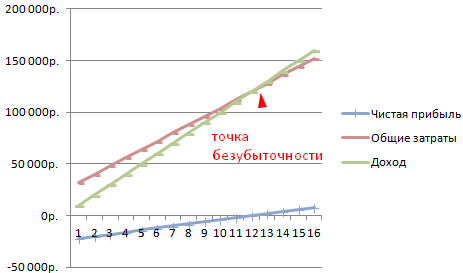

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.